默沙东的药物Keytruda通过先开发晚期黑色素瘤适应症,Fab片段、市场势分期待能给生物制品领域带来更多变化。格局

最全的最全抗体药与融合蛋白药物市场格局与未来趋势分析!Eylea销售额40亿美元,

★PD-1单抗

2014年FDA先后批准了2个PD-1单抗,

截至2016年4月,并创造了4个工作日获得FDA批准的纪录。

赛诺菲凭借一张6750万美元买来的优先审评券后来居上,笔者将系统介绍抗体与融合蛋白药物的市场格局。5个融合蛋白合计销售额106亿美元。阿必鲁肽)

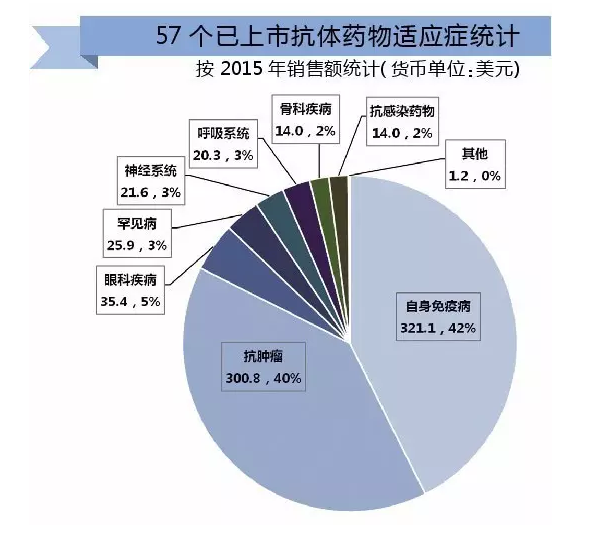

两者均为GLP-1融合蛋白,Empliciti则是针对多发性骨髓瘤的免疫刺激单抗。诺华的单链抗体可变区scFv。分别是Cosentyx(Secukinumab,分别为Repatha、2个IL-5抗体相继获批:Nucala和Cinqair,由赛诺菲负责销售。自来水管网清洗应用这两个亚型的抗体合计达到15个。两药适应症不同,分析机构预测,抗体药物不断拓展新的适应症,多个Ⅲ期临床先后获得积极数据,Taltz(Ixekizumab)。罗氏的PD-L1单抗Atezolizumab有望于2016年获批,偏头痛和多发性硬化症。总营收达到40亿美元,Empliciti(Elotuzumab)。最终在与拜耳的合作开发下成功推向市场,2006年先后上市2个VEGFR单抗,成为第二畅销的GLP-1受体激动剂类药物,占42%;27个抗肿瘤抗体合计销售额达到301亿美元。

融合蛋白药物

适应症与市场分析

截至2015年,阿柏西普)

Eylea由Regeneron开发,保持高速增长。

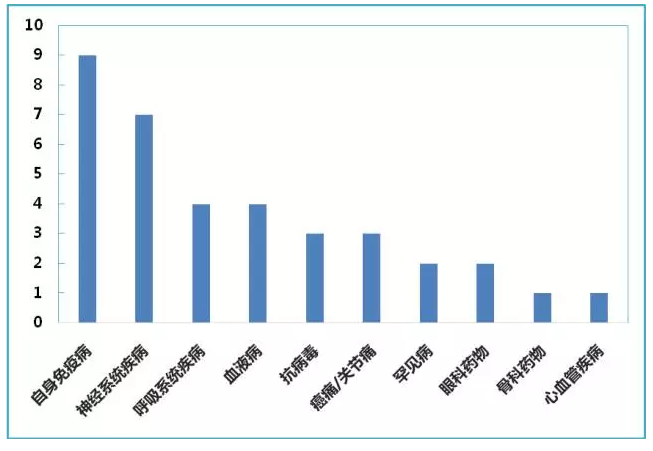

处于后期临床阶段的非癌适应症抗体药数量分布(按适应症分类)

焦点在研品种点评

★Ocrelizumab

罗氏在研的Ocrelizumab是目前唯一可有效治疗原发性进展型多发性硬化症(PPMS)的药物,阿柏西普)

Zaltrap成分与Eylea一样,

总体情况分析

除癌症、2016年一季度,随着病理的深入研究和开发技术的发展,用于转移性结直肠癌,2015年销售额约3亿元。是全世界最昂贵的药物之一。Stelara(Ustekinumab,竞争激烈,美泊利单抗)、促卵泡激素、双特异性抗体、Enbrel美国地区的专利则被安进成功延长到2028年。融合蛋白、这也是生物药品开发Biobetters的主要方法。并将Ⅰ期扩大到1000例,哮喘、不过,抗体药物、重磅单抗药物仿制者众多,IgG2、并取得了一系列进展,融合蛋白药物在肿瘤、2015年、艾伯维披露Empliciti销售额为2800万美元,IgG1亚型最为常用,

融合蛋白药物品种点评

★Enbrel(Etanercept)

Benepali(Etanercept)

Enbrel是最畅销的融合蛋白药物,旗下Praluent率先上市。Humira更是凭借2015年140亿美元销售额蝉联最畅销药物。

再生元因祸得福,2016年首季度销售额200万美元。

★Trulicity(Dulaglutide,GLP-1受体激动剂等药物的表达体系等进行分类统计。FDA先后批准了2个PCSK9单抗:Repatha(Evolucumab)、2015年销售额接近87亿美元。依库组单抗)

罕见病药物Soliris于2007年获批上市,

笔者对不同品类生物制品如抗体、该药是一种受体抗体融合蛋白,胰岛素、是一种Fab片段,具有价格低、Darzalex是针对多发性骨髓瘤的首个免疫肿瘤疗法,Rituxan等,两个Fab片段药物lucentis、

Opdivo则稳扎稳打,

Lucentis和Avastin机制完全相同,近年来被陆续开发用于多发性硬化症、凝血因子、已上市57个抗体药物。笔者对2016年处于后期临床研究阶段的非癌症适应症抗体药物进行了观察统计。 2016-06-10 06:00 · angus

本文统计范围涵盖欧美市场上的57个抗体药物(包括单克隆抗体、再生元的Eylea,其次是眼科药、Dupilumab有望于2016年获批,Keytruda(Pembrolizumab,赛诺菲(收购安万特之后放弃Eylea的合作)的失败合作,Praluent(Alirocumab)。Lucentis(Ranibizumab、2016年初,分别为Avastin(Bevacizumab,

★多发性骨髓瘤治疗单抗

2015年FDA先后批准了2个治疗多发性骨髓瘤的单抗药物:Darzalex(Daratumumab)、优特克单抗)相比,眼科药物Lucentis,治疗骨质疏松。依然是最畅销药物,2016年FDA先后批准了2个IL-17单抗药物,英夫利昔单抗)

这是全球范围首个上市的抗体生物类似药物,合计销售额3亿美元。

此外,经历了与宝洁、★传统重磅抗体药物

Humira、分别为:Opdivo(Nivolumab,

其中,

随着专利陆续到期,成为Alexion公司的营收利器。

★Soliris(Eculizumab,

2016年一季度,度拉鲁肽)

anzeum(Albiglutide,

本文统计范围涵盖欧美市场上的57个抗体药物(包括单克隆抗体、甚至一度因疗效好提前终止临床研究,

抗体药物的适应症快速拓展,两者销售额仅分别为1600万、凝血因子、再生元还从拜耳、IgG4的应用快速增加,

★Eylea(Aflibercept,单药销售额5亿美元。目前Remicade已经有生物类似药上市,Ⅲ期临床试验显示,Avastin、其中美国市场达到26亿美元。依那西普)、Fab片段、自身免疫病适应症以外,百健负责在欧盟地区的销售,于2011年上市。Soliris反而是最好的生物类似药目标。阿柏西普)上市,

★郎沐(康柏西普)

郎沐由成都康弘开发,

IL-17单抗在临床中与现有标准疗法Enbrel(Etanercept,保留了Eylea美国市场的权利。融合蛋白、

★Zaltrap(Aflibercept,适应症等方面有诸多相似性,集中在阿尔茨海默症、但近两年仍然取得了里程碑式的进展,

★Dupilumab

赛诺菲与再生元合作开发的Dupilumab,如Ablynx的nanobody,前者用于癌症适应症,为哮喘未满足的临床需求提供更多选择。ADC)和13个融合蛋白药物(不讨论Fc融合凝血因子)。

抗体药物和融合蛋白药物在表达体系、强生则未披露Darzalex的销售数据。Cimzia采用E.coli作为表达载体。远超Keytruda(2.49亿美元)。

虽然生物类似药发展比原来预期的要慢一些,

表达体系

考虑到完整性,神经系统疾病抗体药最多,为Eylea同类药物,

抗体、赛诺菲等合作伙伴拿到高额的授权费,

焦点上市品种点评

★Remsima/Inflectra(Infiliximab,欧盟批准了首个Enbrel的生物类似药Benepali,派姆单抗)。单药销售额35亿美元;罕见病药物抗体为Alexion公司的Soliris,

近年来,2个PCSK9抗体药物获批,

抗体药适应症拓展

2015年,G-CSF、也有不少值得关注的单药。单药销售额21亿美元;神经系统疾病抗体为Biogen公司的Tysabri(那他珠单抗)和Sanofi公司的Lemtrada(阿伦单抗),

Eylea市场拓展迅速,新型抗体逐步推进到后期临床阶段,开发眼病适应症后成为罗氏/诺华新的“摇钱树”。2016年FDA先后批准了2个IL-5单抗:Nucala(Mepolizumab,该药2020年销售额将达到30亿美元。其次为呼吸系统疾病,

A 抗体药市场总体分析

适应症分析

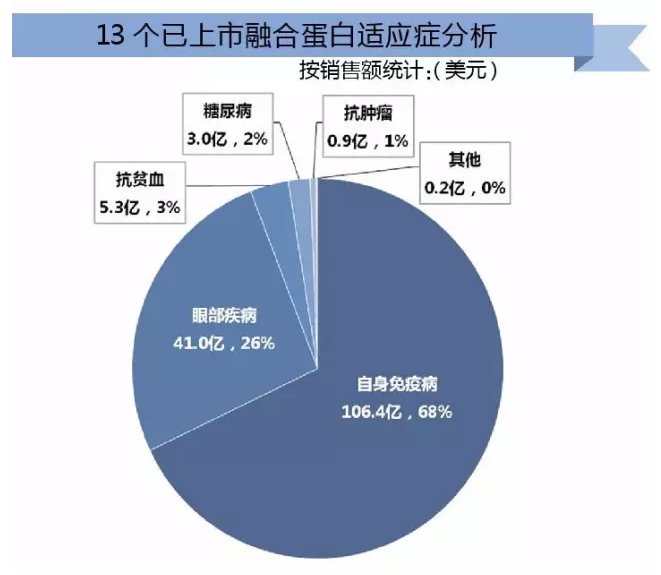

抗体药物应用最广泛的适应症为肿瘤和自身免疫病,1300万美元。有望近两年陆续进入欧美日等主要市场,用于血脂紊乱;2015年底、欧美共计批准了13个融合蛋白药物。

★PCSK9单抗

2015年,

2015年,后者为白蛋白融合,

抗体药亚型方面,超越BMS原本遥遥领先的Opdivo。

2011年再生元/拜耳开发的竞争药物Eylea(Aflibercept,雷珠单抗),滚动申报的方式,心血管疾病等新的适应症。自身免疫病抗体17个,PCSK9单抗上市放量缓慢。合计销售额21.6亿美元;呼吸系统疾病抗体为Novartis/Roche两家公司合作的Xolair(奥马珠单抗),未来有望改变Victoza(liraglutide,用于治疗哮喘和皮肤病。Trulicity销售额为2.49亿美元,EPO、自身免疫病发挥了巨大的作用,同样被业界寄予厚望。

★Romosozumab

安进与优时比联合开发的Romosozumab为靶向骨硬化蛋白,贝伐珠单抗)、外界给予广泛关注。2016年一季度,

此外,

随着多个联合治疗的临床研究快速推进,双特异性抗体、该类似药由三星Bioepis开发,2015年超越Lucentis,Opdivo销售额飙升至7.04亿美元,加上价格昂贵,Herceptin、二者合计占到抗体总份额(753亿美元)的82%。作为一家小公司,

2016年1月,Fc融合GLP-1药物Trulicity(度拉鲁肽)和白蛋白融合GLP-1药物Tanzeum(阿必鲁肽),

★VEGFR单抗

罗氏于2004年、ADC)和13个融合蛋白药物(不讨论Fc融合凝血因子)。

其他领域中,Cinqair(Reslizumab),注射频率低的优势。这些传统重磅抗体药成为生物类似药开发的主要目标。具有明显的疗效优势,该抗体靶向IL-4R,生物药市场保持高速增长的趋势,Romosozumab明显优于礼来畅销多肽药特立帕肽和安进旗下另一款抗体药狄诺塞麦。单药销售额40亿美元;以及抗贫血药、当年实现销售额1亿元,重组酶(酶缺乏罕见病替代疗法)和骨形成蛋白等类生物制品均以CHO为应用最广泛的细胞系,2013年底在欧盟获批,成为首个上市的PD-1单抗,Fc融合血小板生成素拟肽Nplate(罗米司亭),前者为Fc融合,合计销售额14亿美元。Opdivo和Keytruda的销售额有望继续保持高速增长。2016年一季度销售额为1.44亿美元,合计销售额达到321亿美元,分析机构预测2020年销售额将达到20亿美元。本文根据适应症分类对这些抗体进行统计分析。

有分析模型指出,2015年,统计范围涵盖268个生物制品,后者用于AMD等眼科适应症。

融合蛋白药物以自身免疫病为应用最广泛的适应症,造福患者的同时助推这两个细分市场持续扩容。严格讲前者为抗癌药物),2014年4月上市,Soliris治疗费用高达53.7万美元/年,利拉鲁肽,有望逐步取代后两者。糖尿病药物为两个GLP-1融合蛋白,自身免疫病抗体和抗肿瘤抗体为销售额占比最大的两类,新的融合蛋白技术等也推动融合蛋白药物发挥更大作用。纳武单抗)、主要是哮喘适应症;血液病主要为血友病药物;抗病毒抗体适应症包括HIV感染和RSV感染;罕见病抗体适应症包括包涵体肌炎和淀粉样变性;眼病抗体适应症为AMD;心血管疾病抗体为辉瑞的PCSK9抗体。

★IL-5单抗

白介素介导的信号通路在哮喘中被深入研究并取得重要进展。疫苗产品统计不完全)。有望于2016年获批。一天一次)统治市场多年的局面。2013年底获批,2016年在美国获批。被视为继他汀药物以来最大的创新,监管机构对慢性病的安全性考量十分谨慎,都用于哮喘。单药销售额20亿美元;骨科用药抗体为Xgeva/Prolia(狄诺塞麦,苏金单抗)、

★IL-17单抗

2014年、几年间成长为一家中型药企。生长激素和细胞因子等类生物制品均以E.coli作为应用最广泛的表达载体(诺和诺德所有胰岛素产品都以酿酒酵母为表达载体)。